Co obejmuje ubezpieczenie cudzoziemców ?

Obligatoryjny element stanowi ubezpieczenie obcokrajowca od kosztów leczenia w Polsce. Towarzystwo pokrywa wydatki niezbędne, do przywrócenia stanu zdrowia ubezpieczonego umożliwiającego jego powrót do kraju stałego pobytu. Innymi słowy poza zakresem pokrycia pozostają wszystkie przypadki, gdy stan ubezpieczonego nie wymaga niezwłocznej interwencji medycznej. Przy czym należy pamiętać, że ochrona ogranicza się do następstw nieszczęśliwych wypadków i nagłych zachorowań, które wystąpiły w okresie ubezpieczenia. Ponadto pokrycie ubezpieczeniowe obejmuje wyłącznie koszty leczenia cudzoziemca w Polsce.

Katalog refundowanych kosztów leczenie jest szeroki. Obejmuje między innymi :

- hospitalizację

- leczenie operacyjne

- zabiegi ambulatoryjne

- badania diagnostyczne

- pomoc stomatologiczną

- leki, środki opatrunkowe zaordynowane przez lekarza

- protezy i środki pomocnicze (np. kule, ortezy)

- transport medyczny

- transport zwłok

- pogrzeb lub kremację (na terytorium RP)

- podróż, utrzymanie osoby towarzyszącej.

Koszty leczenia cudzoziemca mogą być zwraca ubezpieczonemu lub innej osobie, która je poniosła. Dopuszczalne jest także bezpośrednie rozliczenie z podmiotem udzielającym pomocy. Ze względów dowodowych warto zadbać by poniesione wydatki zostały udokumentowane. Termin na zawiadomienie wynosi 14 dni od zdarzenia, chyba że wskutek doznanych obrażeń ubezpieczony nie jest w stanie tego uczynić. Wtedy czternastodniowy termin rozpoczyna bieg od ustania przeszkody.

Obowiązkowe ubezpieczenie można rozszerzyć o ubezpieczenie od :

– odpowiedzialności cywilnej w życiu prywatnym

– następstw nieszczęśliwych wypadków.

OC w życiu prywatnym

Z ubezpieczenia OC w życiu prywatnym pokrywane roszczone osób wnoszone przeciwko cudzoziemcami powstałe w skutek dopuszczenia się przez niego czynu niedozwolonego czyli deliktu w RP. Na przykład jeśli obcokrajowiec nieumyślnie spowoduje wypadek komunikacyjny jako pieszy, albo stłucze witrynę w sklepie, w którym przebywając tam w charakterze klienta. Pokrycie ubezpieczenie rozciąga się również szkody wyrządzone przez osoby inne niż ubezpieczony, o ile zgodnie z przepisami prawa ponosi za nie odpowiedzialność. Dotyczy to między innymi dzieci.

Ubezpieczenie NNW

Warunki ubezpieczenia następstw nieszczęśliwych wypadków przywidują wypłatę świadczenia w razie doznania przez cudzoziemca trwałego uszczerbku na zdrowiu albo śmierci z tejże przyczyny. W tym pierwszym przypadku ubezpieczonemu należeć się będzie część sumy ubezpieczenia określona procentowo według tabeli załączonej do Ogólnych Warunków Ubezpieczenia. Na przykład obcokrajowiec w wyniku upadku złamał sobie z niewielkim przemieszczeniem i z niewielkim ograniczeniem funkcji stawu łokciowego kość promieniową w prawej ręce. Ten uraz zgodnie z tabelą oznacza uszczerbek 1-5%, Suma ubezpieczenia z tytułu NNW wynosi 20 000 PLN. Zatem świadczenie wyniesie od 200 – 1000 PLN zależnie od tego jak poważone będą skutki złamania. Zastrzec należy, że odpowiedzialność zakładu ubezpieczeń dotyczy wyłącznie urazów wymienionych w tabeli. W razie śmierci ubezpieczonego w następstwie nieszczęśliwego wypadku wypłata powinna być równa sumie ubezpieczenia. Jeżeli Ubezpieczony otrzymał świadczenie z tytułu uszczerbku na zdrowiu, a następnie zmarł na skutek tego wypadku, świadczenie za śmierć wypłacane jest uzupełniająco do wysokości sumy ubezpieczenia.

Błędem byłoby jednak sądzić, że ubezpieczenie kosztów leczenia obcokrajowca nie obejmuje skutków nieszczęśliwych wypadków. Ochrona rozciąga się na skutki takich zdarzeń, ale świadczenie jest zupełnie inne niż z klauzuli NNW. Nie ma przeszkód, by ubezpieczonemu zwrócono zarówno koszty leczenia jak wypłacono świadczenie z klauzuli NNW.

Limity odpowiedzialności

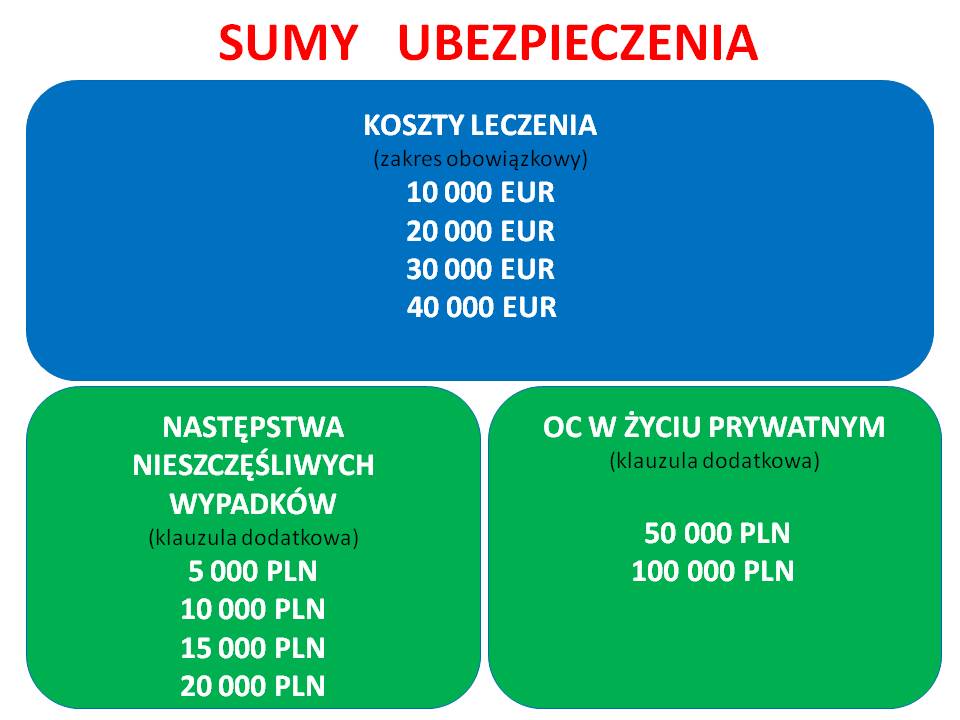

Niemal w każdej ubezpieczeniu odpowiedzialność zakładu ubezpieczeń ograniczona jest do określonej w pieniądzu sumy ubezpieczenia. O jej wysokości decyduje ubezpieczający przy zawieraniu umowy, zwykle mając do wyboru kilka propozycji. W ubezpieczeniu dla cudzoziemców dla każdego z trzech zakresów ochrony ustanawiana jest osobna suma ubezpieczenia. Wypłata z tytułu kosztów leczenia w RP może być limitowana kwotą 10 000, 20 000, 30 000, 40 000 euro. Przeliczenie sumy ubezpieczenia dokonuje się według kursu euro ustalonego przez NBP na ostatni dzień roboczym poprzedzającym zawarcia umowy ubezpieczenia.

W zakresie ubezpieczenia od następstw nieszczęśliwych wypadków dostępna są sumy 5 000, 10 000, 15 000, 20 000 PLN. Natomiast w ubezpieczeniu OC w życiu prywatnym można wybrać sumę 50 000 PLN albo 100 000 PLN.

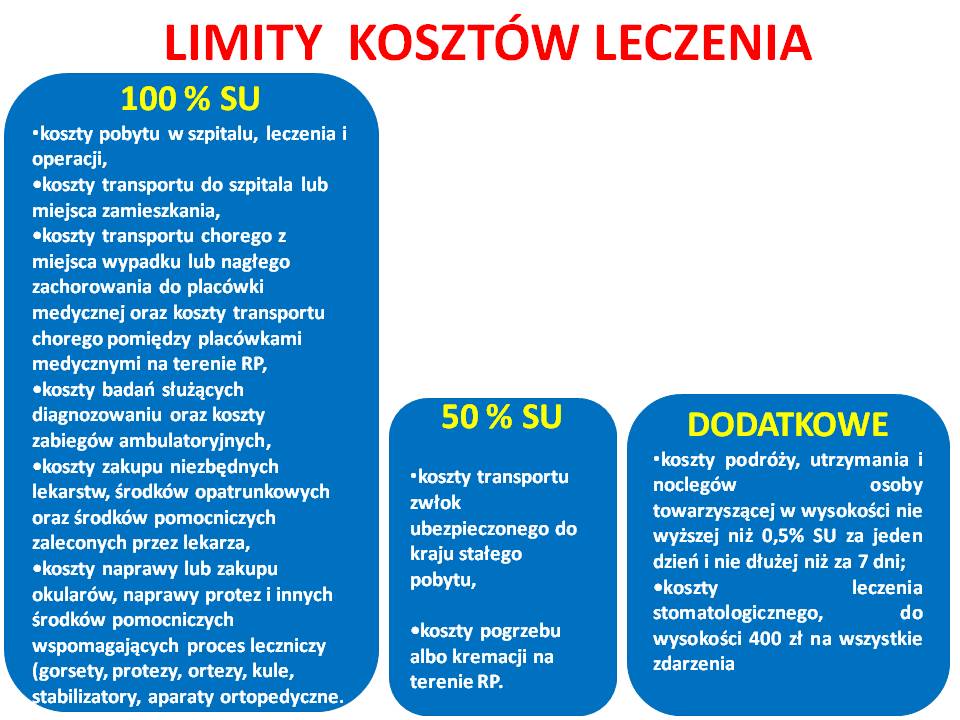

Ponadto w ramach sumy ubezpieczenia występują podlimity. W klauzuli kosztów leczenia cudzoziemca koszty transportu zwłok ubezpieczonego do kraju stałego pobytu oraz koszty pogrzebu albo kremacji na terenie RP refundowane są do połowy sumy ubezpieczenia. Zakład ubezpieczeń zwraca wydatki na leczenie stomatologicznego do 400 PLN bez względu ilość wykonanych procedur medycznych. Z kolei finansowanie kosztów podróży, utrzymania i noclegów osoby towarzyszącej nie może przekroczyć 0,5% SU za jeden dzień. Refundacji podlegają koszty podróży, utrzymania i noclegów osoby towarzyszącej maksymalnie za 7 dni.

Warto mieć świadomość także dolnego limitu odpowiedzialności, jaki stanowi franszyza integralna na poziomie 100 PLN. Zatem jeśli koszty leczenia wynoszą 100 PLN lub mniej towarzystwo jest wolne od odpowiedzialności, ale gdyby wydatki zostały poniesione w wysokości np.150 PLN to ubezpieczenie pokryje całą kwotę.

Wyłączenia odpowiedzialności w ubezpieczeniu cudzoziemca

Niezależnie od ograniczeń kwotach istnieją również okoliczności, w których ochrona ubezpieczeniowa nie ma zastosowania. Cześć z nich wskazana jest bezpośrednio w OWU jako wyłącznie pokrycia, inne wynikają pośrednio z definicji zawartych we wzorcu umownym. Przy czym niektóre dotyczą całej umowy (np. koszty leczenia chorób przewlekłych i następstw w ty, cukrzycy, astmy, nadciśnienia tętniczego), a istnieją też wyłączenia odpowiedzialności odnoszące się jedynie do określonej klauzuli (np. w klauzuli OC w życiu prywatnym wyłączone są szkody w rzeczach ruchomych wzięty w najem przez ubezpieczonego).

Ponadto istotne jest, że w zamian za podwyższenie składki można włączyć do ochrony następstwa :

- amatorskiego uprawiania sportu wodnych i zimowych,

- wykonywania pracy o zwiększonym stopniu ryzyka.

Przez sporty wodne rozumie się : kajakarstwo górskie, surfing, wioślarstwo, żeglarstwo, kitesurfing, nurkowanie przy użyciu aparatów oddechowych i płetwonurkowanie sportowe, freediving, wakeboarding, canoeing górski, rafting, narciarstwo wodne. Według OWU do sportów zimowych należą : narciarstwo, snowboard, saneczkarstwo, łyżwiarstwo, hokej, bojery. Jednakże nawet w razie zastosowania omawianego rozszerzenia ochrony ubezpieczenie nie będzie obejmować skutków uprawiania sportów wysokiego ryzyka, motorowych i ekstremalnych czy wyczynowego uprawnia jakiejkolwiek dyscypliny sportowej. Natomiast praca o podwyższonym stopniu ryzyka definiowana jest jako wykonywanie pracy: w górnictwie węglowym, kopalnictwie (praca pod ziemią), w przemyśle stoczniowym – przy budowie i remontach statków, w hutnictwie, przy materiałach wybuchowych, radioaktywnych i chemicznych, nurków, dżokejów, kierowców samochodów dostawczych, ciężarowych i cystern, w budownictwie (m.in. praca na wysokości, operatorów urządzeń dźwigowych, przy urządzeniach wysokiego napięcia, w przemyśle naftowym (platformy wiertnicze, szyby wiertnicze, magazyny paliwowe, stacje benzynowe), w służbach ratowniczych górskich i wodnych, ujeżdżaczy koni wyścigowych, akrobatów, kaskaderów, pogromców zwierząt i innych zawodów związanych z pracą w cyrku.

Okres ochrony

Umowa ubezpieczenia można zawrzeć na okres od 1 dnia do roku.

Dla kogo ubezpieczenie zdrowotne cudzoziemców ?

Adresatami produktu są obcokrajowcy oraz obywatele polscy zamieszkujący stale poza granicami RP, bez względu na wiek. Istotą ubezpieczenia jest zapewnienie źródła finansowania pomocy medycznej cudzoziemcowi, który nie ma prawa do świadczeń z polskiego publicznego ubezpieczenia zdrowotnego (NFZ). Chodzi o obywateli państw nienależących do UE, Europejskiego Stowarzyszenia Wolnego Handlu (EFTA) bądź państw z którymi Rzeczpospolitą łączą dwustronne porozumienia regulujące kwestie korzystania z opieki medycznej (np. Republika Albanii, Tunezja). Najliczniejszą grupę korzystają ubezpieczenia koszów leczenia obcokrajowców stanowią Ukraińcy. Dlatego ubezpieczenie kosztów leczenia cudzoziemca nazywane bywa po prostu ubezpieczeniem Ukraińca.

Posiadanie uprawnień do świadczeń z sytemu publicznego nie stanowi przeszkody by skorzystać z ubezpieczenia prywatnego. Co więcej, ubezpieczenie prywatne można postrzegać jako uzupełnienie pomocy obsługiwanej przez Narodowy Fundusz Zdrowia, ponieważ z polisy mogą być refundowane koszty pomocy udzielnej przez podmioty nie współpracujące z NFZ. Dzięki temu zyskuje się szanse na uzyskanie świadczenia znacznie szybciej lub w placówce o wyższym standardzie. Nie jest powszechna świadomość, że nie wszystkie osoby zatrudnione w RP uprawnione są świadczeń z publicznego ubezpieczenia zdrowotnego. Przykładem są osoby zarobkujące wykonując umowy o dzieło.

Przeważnie ubezpieczenie cudzoziemców, zawierane jest, gdy zobowiązują do tego przepisy prawa. Dotyczy to 3 przypadków.

1.Ubezpieczenie do wizy krajowej (art.25 ustęp 1 pkt. 2 lit.a ustawy o cudzoziemcach z 12.12.2013) lub do wizy Schengen (art.15 Rozporządzenia Parlamentu Europejskiego i Rady (WE) NR 810/2009 z dnia 13 lipca 2009 r. ustanawiającego Wspólnotowy Kodeks Wizowy)

Osoby ubiegające się o wizę krajową muszą posiadać dokument potwierdzający prawo do korzystania opieki zdrowotnej finansowanych ze środków publicznych lub (prywatne) ubezpieczenia medyczne z sumą ubezpieczenie nie mniejszą niż 30 000 euro, obejmujące cały okres planowanego pobytu cudzoziemca na terytorium Rzeczypospolitej Polskiej. Ochrona ubezpieczeniowa ma obejmować wszelkie wydatki, które mogą wyniknąć podczas pobytu w RP w związku z:

- koniecznością podróży powrotnej z powodów medycznych,

- potrzebą pilnej pomocy medycznej,

- nagłym leczeniem szpitalnym,

- śmiercią.

Analogiczne parametry musi spełniać ubezpieczenie do wizy Schengen z tym, że ochrona musi obejmować terytorium wszystkich państw członkowskich. Jednakże przy wizie o ograniczonej ważności terytorialnej wystarczy by zakres pokrycia rozciągał się tylko na państwa członkowskie, których dotyczy wiza. Osoby ubiegające się o wizę wielokrotnego wjazdu muszą okazać potwierdzenie posiadania ubezpieczenia podróżnego na okres ich pierwszej planowanej wizyty. Oczywiście kolejne wizyty także powinny być objęte ochroną ubezpieczeniową, ale ta okoliczność nie jest sprawdzana przy ubieganiu się o wizę Schengen wielokrotnego wjazdu.

2.Polisa do zezwolenia na pobyt czasowy (art.140.142,144,151,156b.157a157g,159,188 ustawy o cudzoziemcach z 12.12.2013) lub zezwolenie na pobyt rezydenta długoterminowego UE (art 211 ustawy o cudzoziemcach z 12.12.2013)

Pomijając kilka wyjątków ubezpieczenie kosztów leczenia na terenie RP jest obowiązkowe dla osób ubiegających się o zezwolenie na pobyt czasowy, chyba, że posiadają ubezpieczenie zdrowotne w rozumieniu ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych.

W kontekście ubezpieczenia nie ma większego znaczenia czy celem pobytu odbycie stażu, wykonywanie pracy zarobkowej, prowadzenie dzielności gospodarczej, nauka na studiach, wolontariat czy prowadzenie badań naukowych. Dlatego utożsamianie ubezpieczenie kosztów leczenia cudzoziemców z polisą turystyczną jest błędem.

Ochrona powinna zasadniczo obejmować okres planowanego pobytu. Przy czym przepisy nie precyzują przedmiotowego zakresu ochrony ani sumy ubezpieczenia. W literaturze można spotkać się z twierdzeniem, że prywatne ubezpieczenie cudzoziemca powinno gwarantować świadczenia porównywalne z zakresem finansowanym przez NFZ (P.Dąbrowski (w:) J.Chlebny Ustawa o Cudzoziemcach. Komentarz art. 114 Nb.2). W praktyce zakresy przedmiotowe znacząco się różnią. Jak już stwierdzono ubezpieczenie prywatne obejmuje wyłącznie doraźną pomoc medyczną, ale za to nie ogranicza katalogu świadczeniodawców do podmiotów współpracujących z Narodowym Funduszem Zdrowia.

Na ogół obowiązek zawarcia ubezpieczenia ciąży na samym cudzoziemcu, ale zdarzają się wyjątki. Na przykład podmiotem obowiązanym zaaranżowania ochrony ubezpieczeniowej przy ubieganiu się o zezwolenia na pobyt czasowy w celu wykonywania pracy przez

cudzoziemca delegowanego przez pracodawcę zagranicznego na terytorium Rzeczypospolitej Polskiej jest pracodawca tegoż cudzoziemca (art 140 ustawy o cudzoziemcach).

Warto dodać, że niektóre uczelnie wymagają przedłożenia polisy ubezpieczenia od kosztów leczenie w Polsce od studentów cudzoziemców nieposiadających prawa do świadczeń z publicznego ubezpieczenia zdrowotnego.

3.Ubezpieczenie obywatela UE do rejestracji prawo pobytu w RP przez okres dłuższy niż 3 miesiące (art 16 ustawy z 14.07.2006 o wjeździe na terytorium Rzeczypospolitej Polskiej, pobycie oraz wyjeździe z tego terytorium obywateli państw członkowskich Unii Europejskiej i członków ich rodzin).

Jeśli pobyt obywatela Unii Europejskiej na terytorium RP trwa ponad 3 miesiące, to obywatel UE ma obowiązek zarejestrować tenże pobyt. Istnieją kilka alternatywnych przesłanki uprawniających pobytu. Jedną z nich stanowi posiadanie wystarczających środków finansowych do utrzymania siebie i członków rodziny na terytorium Rzeczypospolitej Polskiej, tak aby nie stanowić obciążenia dla pomocy społecznej, oraz prawo do świadczeń opieki zdrowotnej w Polsce. Uprawnienia do opieki medycznej mogą wynikać ze statusu ubezpieczonego w systemie publicznym , przepisów o koordynacji świadczeń zdrowotnych albo zawarcia prywatnego ubezpieczenia zdrowotnego. Podobnie jak przy zezwolenia na pobyt czasowy przepisy nie regulują szczegółowo ani o zakresu przedmiotowego ubezpieczenia, ani limitów odpowiedzialności zakładu ubezpieczeń. Ustawa stanowi jedynie, że ma być to prywatnego ubezpieczenia zdrowotne, pokrywające wszelkie wydatki, które mogą wyniknąć podczas pobytu na terytorium Rzeczypospolitej Polskiej w związku

z potrzebą pomocy medycznej lub leczeniem szpitalnym, w którym ubezpieczyciel zobowiązuje się do pokrycia kosztów udzielonych ubezpieczonemu świadczeń zdrowotnych bezpośrednio na rzecz podmiotu udzielającego takich świadczeń, na podstawie wystawionego

przez ten podmiot rachunku. W praktyce z reguły ochrona ubezpieczeniowa oferowana jest dla obcokrajowców będących obywatelami Unii Europejskiej, którzy ubiegają się o prawo pobytu według tych samych OWU, co dla cudzoziemców występujących o ubezpieczenie o wizy czy zezwolenie na pobyt czasowy. Posiadanie lub brak tego obywatelstwa czy podstawa prawna obowiązku ubezpieczenia nie wpływają zasadniczo na ocenę ryzyka czyli upraszczając wysokość składki.

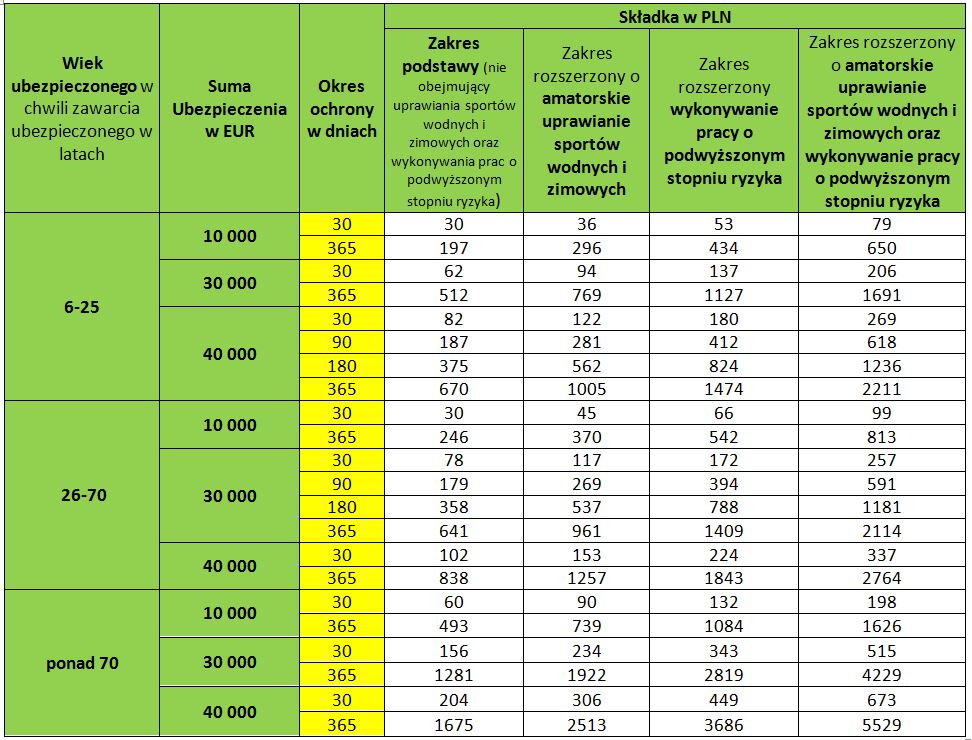

Ile kosztuje ubezpieczenie obcokrajowca?

Stawka za dzień ochrony w indywidualnej polisie obejmującej wyłącznie koszty leczenia w RP może wynosić od 0,5 PLN do 23 PLN. Przy polisie grupowej (min 5 ubezpieczonych) koszt ochrony na ogół jest znacznie niższy.

Wysokość składki zależy od :

- wieku ubezpieczonego

- okresu odpowiedzialności (czym dłuższy okres tym niższy jest jednostkowy koszt ochrony)

- sumy ubezpieczenia

- zakresu ochrony (w szczególności czy pokrycie ubezpieczeniowe rozszerzono o wykonywanie prac podwyższonego ryzyka lub amatorskie uprawianie sportów wysokiego ryzyka)

- liczby ubezpieczonych

Tabela poniżej przedstawia orientacyjną wysokość składek dla jednej osoby.

Warto zwrócić uwagę, że suma ubezpieczenia określona jest w walucie euro, a składka w polskich złotych. Świadczenia z umowy wypłacane są wyłącznie w walucie polskiej.

Oczywiście za wzbogacenie pakietu o ubezpieczanie od odpowiedzialności cywilnej w życiu prywatnym czy ubezpieczenie od następstw nieszczęśliwych nalicza jest dodatkowa składka.

Rozłożenie płatności składki na 2 lub 4 raty dopuszczalne jest wyłącznie, gdy ubezpieczającym jest osoba prawna.

Jakie dane potrzebne są do zawarcia ubezpieczenia cudzoziemca ?

-

- data urodzenia

- obywatelstwo

- numer paszportu

- adres zamieszkania

- zakres ochrony

Kontakt

Uzyskaj już dziś ofertę ubezpieczenia cudzoziemców. Jeśli interesują Cię inne ubezpieczenia, to również zapraszamy do kontaktu z ekspertem

malgorzta.sprawka@andiw.pl

725 269 834

Zobacz także :

- ubezpieczenie oc firmy